신흥 시장 부채는 마음이 약한 사람들을 위한 것이 아닙니다. 자산군은 2020년 초 코로나바이러스 충격 동안 어려움을 겪었고 잠시 반등했지만 의기양양하게 반등했지만 지정학적 긴장과 금리가 상승하면서 2021년에 다시 급격히 하락했습니다. 그러나 2022년 후반에는 실적이 개선되어 투자자들이 자산 등급에 다시 편안해짐에 따라 순 흐름을 긍정적으로 유지했습니다.

신흥 시장 부채에 노출되는 가장 쉬운 방법은 상장지수펀드를 이용하는 것입니다. 투자자가 이 접근 방식에 만족하더라도 이 시장의 단점은 여전히 전략 선택을 복잡하게 만들 수 있습니다. 현지 통화 또는 경화 부채 중에서 선택하면 위험 노출이 크게 달라질 수 있으며, 각 펀드는 정확히 신흥 시장을 구성하는 요소에 대한 고유한 아이디어를 가지고 있습니다.

현지 또는 경화?

신흥 시장 부채는 발행국의 현지 통화 또는 미국 달러나 유로와 같은 경화로 표시될 수 있습니다. 이 간단한 구별은 투자의 위험/보상 프로필에 큰 차이를 만들 수 있습니다. 신흥 시장 경화 부채는 현지 통화 부채보다 신용 위험이 더 높은 경향이 있습니다. 종종 신용 등급이 낮은 소국의 발행인은 외국 자본을 유치하기 위해 경화 채권을 발행할 수 있습니다.

반면에 더 안정적이고 충분한 자원을 가진 경제는 현지 통화로 부채를 더 잘 발행할 수 있습니다. 현지 통화 부채의 수익률은 현지 경제 상황, 이자율 및 인플레이션에 더 많이 의존합니다. 투자자들이 환율에 대한 의견을 표현하는 데 자주 사용하는 반면 경화 부채는 신용 스프레드 및 금리 위험에 대한 순수한 역할을 유지합니다.

현지 통화 또는 경화로 부채를 발행하는 것 사이의 인센티브도 각 접근 방식의 지리적 채택을 다르게 만들었습니다. 한국, 태국, 체코와 같은 일부 국가는 자국 통화로 발행하는 것을 선호하기 때문에 미국 달러로 빚진 국가 부채가 거의 없습니다. 반면 중동 국가들의 자국통화 부채는 현 단계에서 광의의 자국통화 지표에서 대부분 제외된다. 경화 포트폴리오의 주요 영역이지만 해당 채권은 종종 현지 통화 ETF에 없습니다. 경화 및 현지 통화 포트폴리오의 약 절반만이 경계 국가에 있으며, 이는 통화 위험에 대한 영향 없이도 두 가지 전략을 구별합니다.

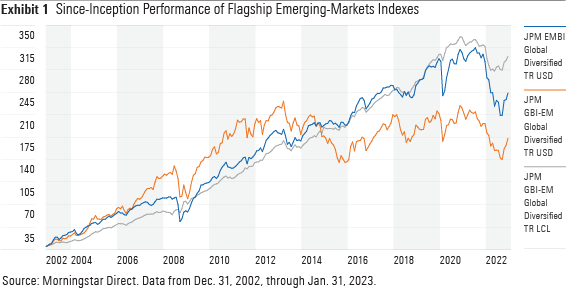

그림 1은 JPMorgan의 주요 신흥 시장 부채 지수의 성과를 비교한 것입니다. JPM EMBI Global Diversified Index는 달러 표시 부채를 추적하고 달러로 수익률을 표시하는 반면, JPM GBI-EM Global Diversified Index는 현지 통화 부채를 추적하며 한 버전은 달러로 수익률을 표시하고 다른 버전은 현지 통화로 표시합니다.

현지 통화 부채를 추적하는 두 지수 간의 수익률 스프레드는 신흥 시장 통화에 대한 미국 달러의 움직임을 반영합니다. 달러는 2000년대 대부분 동안 약세를 보였고, 그 결과 수익을 더 싼 미국 달러로 전환하는 투자자들에게 큰 이익을 안겨주었습니다. 그러나 2010년 동안 달러가 상승하여 현지 통화 부채를 보유한 투자자의 달러 수익률이 크게 하락했습니다.

반면 경화지수는 자국통화로 산출된 국내통화지수와 유사한 성과 패턴을 보였다. 유일한 예외는 초기 코로나바이러스 쇼크나 2022년 러시아와 우크라이나 간의 갈등과 같이 신용 스트레스가 증가한 기간이었습니다. 경화 지수는 현지 통화 지수보다 훨씬 더 가치가 떨어졌습니다. 이 기간 동안. 남아프리카공화국, 중국, 멕시코와 같은 규모가 크고 안정적인 개발도상국은 시장 혼란 중에 현지 통화 지수에 무게를 두었습니다. 궁극적으로 투자자는 신흥 시장 채권에 대한 익스포저에서 중심적인 역할을 하고자 하는 위험 유형을 선택해야 합니다.

신흥 시장은 어디에 있습니까?

지수 제공업체마다 신흥 시장을 다르게 정의합니다. 현재로서는 JP모건과 블룸버그가 한국의 신용등급에 대해 이견을 보이고 있는데, 이는 오랫동안 주가지수 제공자들을 분열시키는 논란거리가 되어 왔습니다. JP모건은 현지 통화로 투자할 수 있는 국가 지수인 JP모건 GBI-EM 지수 시리즈에서 해당 국가를 제외합니다. 한편, Bloomberg Emerging Markets Diversified Local Currency Government Bonds Index의 한국 원화 부채에 대한 익스포저는 12%였습니다. 한국과 같은 큰 시장을 제외하면 각 지표의 성과 간에 상당한 편차가 발생할 수 있습니다. 예를 들어 블룸버그 지수는 2013년에서 2015년 사이에 신흥 시장 부채가 어려움을 겪었을 때 한국 채권의 높은 수익률에 힘입어 JP모건 지수보다 기간을 더 잘 관리할 수 있었습니다.

동일한 제공자의 지수라도 국가를 신흥 시장으로 분류하는 기준이 다릅니다. JP모건의 기업 경화 지수인 JP모건 CEMBI Broad Diversified Core 지수는 라인업에 한국과 대만을 포함하지만 자국 통화에 대응하는 국가 통화 지수는 포함하지 않습니다. 전자는 적격 신흥 시장 국가의 특정 목록을 유지하고 후자는 1인당 GNI 또는 지수 구매력 평가 비율로 신흥 시장을 식별합니다.

펀드 스폰서는 특정 시장을 상장할 때 지수 제공자와 다를 수도 있습니다. 2019년 블룸버그가 자국 통화 중국 부채를 지수에 포함하기 시작한 후, 뱅가드는 중국 부채에 대한 노출을 제한하기 위해 수정된 버전의 블룸버그 고정 수입 지수를 선택했습니다. 결과적으로 뱅가드 채권 펀드는 불특정 버전의 지수를 추적하는 펀드보다 중국 채권에 대한 익스포저가 적습니다.

Vanguard는 신흥 시장의 집중 위험을 우려하는 유일한 펀드 제공자가 아닙니다. Vanguard를 포함한 대부분의 주요 펀드 스폰서는 신흥 시장 채권 발행을 위해 국가 가중치가 최대인 지수를 선택합니다.

이 관행은 완전한 시장 대표를 희생시키면서 모든 국가에 대한 상당한 노출을 제한합니다. 이 접근법은 가용한 기회에 비해 상대적으로 규모가 작은 경제 쪽으로 포트폴리오를 기울이지만 신흥 시장에서 높은 수준의 지정학적 테일 리스크에 대한 완충 역할을 합니다. 최근 몇 년간의 이벤트는 이 시장에서 지리적 다변화의 중요성을 상기시켜줍니다. 중국의 에버그란데 그룹(Evergrande Group)의 낙진과 러시아와 우크라이나 간의 갈등과 같은 영향력이 큰 사건은 밀접하게 관련된 경제뿐만 아니라 직접 관련된 국가에 재앙적인 결과를 가져왔습니다.

“요은 베이컨과 알코올에 대한 전문 지식을 가진 닌자입니다. 그의 탐험적인 성격은 다양한 경험을 통해 대중 문화에 대한 깊은 애정과 지식을 얻게 해주었습니다. 그는 자랑스러운 탐험가로서, 새로운 문화와 경험을 적극적으로 탐구하며, 대중 문화에 대한 그의 열정은 그의 작품 속에서도 느낄 수 있습니다.”

/cloudfront-us-east-1.images.arcpublishing.com/gray/EGTTS5H3XREP3LMZE2PPWLKGEU.PNG "플린트 서울 시장은 한국 문화의 인기가 높아짐에 따라 비즈니스 붐을보고 있습니다.")