한국의 경제성장률이 둔화될 것으로 예상

게시일: 2022년 11월 29일

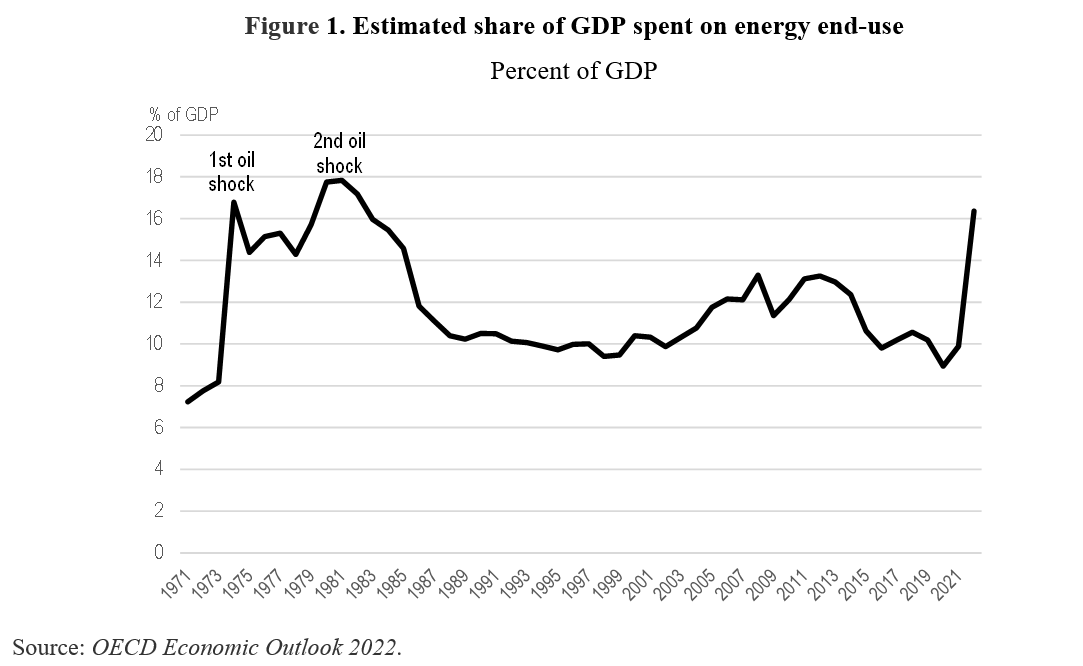

마지막 경제협력개발기구 경제전망11월 22일 출시약어 II세계 경제의 암울한 그림을 그립니다. 우크라이나에 대한 러시아의 전쟁은 1970년대와 비슷한 규모의 대규모 에너지 가격 충격을 가져왔습니다(그림 1). 높은 인플레이션은 국가와 상품 전반에 걸쳐 확산되어 중앙에서 금리 인상을 중단하도록 촉구했습니다. 재정적 약점. 우크라이나 전쟁은 저소득 국가의 부채 위기와 식량 불안의 위험을 증가시켰습니다. 경제협력개발기구(OECD)는 세계 GDP 성장률이 2021년 5.9%에서 올해 3.3%, 2023년 2.2%로 둔화될 것으로 예상하고 2024년 반등하기 전에 위험이 하방으로 기울어질 것으로 예상합니다.

한국 경제는 모멘텀을 잃고 역풍을 맞고 있다

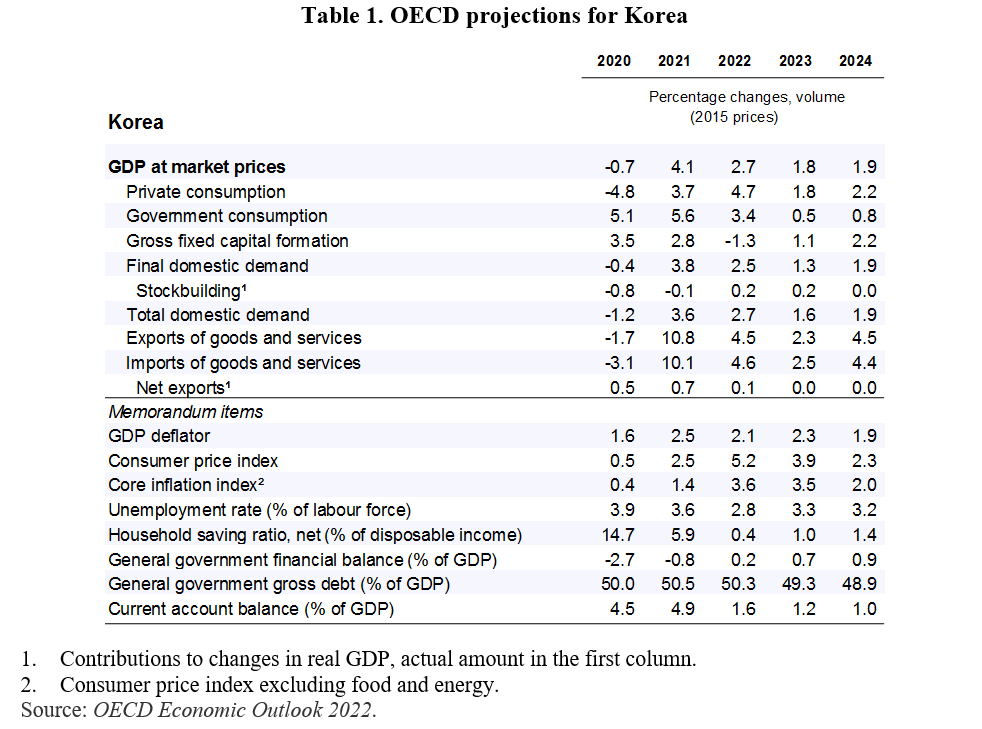

경제협력개발기구(OECD)는 한국의 GDP 성장률이 2022년 2.7%에서 2023년과 2024년에는 2% 미만으로 둔화될 것으로 예상합니다(표 1). 2023년 2.2% 성장 전망 한국경제협력개발기구 경제조사 지난 9월은 KDI 전망과 일치하는 1.8%로 하향 조정됐다. 한국에 대한 OECD 전망은 아시아개발은행(ADB) 2.3%, 한국은행(2.1%), 국제통화기금(IMF) 2.0%보다 낮다. 경제협력개발기구(OECD)는 2023년 경제성장률이 2008년 글로벌 금융위기 여파로 0.8%, -0.7%를 기록한 2008년에 세 번째로 2%대를 넘지 못할 것으로 내다봤다. COVID-19 동안 2020). . 팬데믹).

우크라이나에서의 러시아 전쟁이 한국에 미치는 직접적인 영향은 미미했으며, 이는 해당 국가들과의 제한된 무역 및 금융 관계를 반영합니다. 그러나 글로벌 에너지 가격의 급등으로 10월 전기 및 가스 가격이 각각 5% 및 16% 인상되었으며 추가 인상이 예상됩니다. 더욱이 지난 1년간 미국 달러 대비 원화 가치가 12% 하락한 원화 약세가 수입 물가를 끌어올렸다. 근원 소비자 물가 상승률은 10월(y-o-y) 5.7%로 7월 최고치인 6.3%보다 약간 하락했지만 여전히 인플레이션 목표치인 2%를 훨씬 상회합니다. 근원 인플레이션(식품 및 에너지 제외)은 10월에 4.2%였습니다. 높은 인플레이션은 가계의 구매력을 감소시켜 민간 소비 성장에 부정적인 영향을 미칩니다. 또한 한국의 주요 수출품인 반도체를 비롯한 글로벌 수요가 감소하면서 수출 증가세가 둔화되고 있습니다. 국내외 수요 부진으로 2022년 3분기 GDP 성장률은 1.1%(연간 환산)로 떨어졌습니다.

긴축 통화 및 재정 정책은 성장에 하방 압력을 가하고 있습니다. 한국은행은 인플레이션 기대를 억제하기 위해 2021년 8월부터 기준금리를 0.5%에서 3.0%로 8단계로 인상했다. 정부는 예산 적자(사회 보장 제외)를 GDP의 3%로 제한하는 재정 규칙을 제안했습니다. 이 목표에 따라 2023년 예산은 주로 대유행 기간 동안 제공되는 보조금을 줄임으로써 2022년 GDP의 5.1%에서 2023년 2.6%로 적자를 줄일 것입니다. OECD는 이러한 정책이 2024년 소비자 물가 상승률을 2.3%로 낮추고 총 정부 부채를 50% 미만으로 줄이는 데 도움이 될 것으로 예상합니다(표 1).

경제협력개발기구(OECD)는 “긴축통화정책이 인플레이션 기대치를 계속해서 재정립해야 한다”며 한국의 거시경제정책 기조를 지지한다. 재정 측면에서 OECD는 정부 지출을 팬데믹 기간 동안 시행된 대규모 재정 지원에서 취약계층과 가정을 대상으로 전환하여 점진적인 조정을 요구하고 있습니다.

한국 경제 전망이 직면한 위험

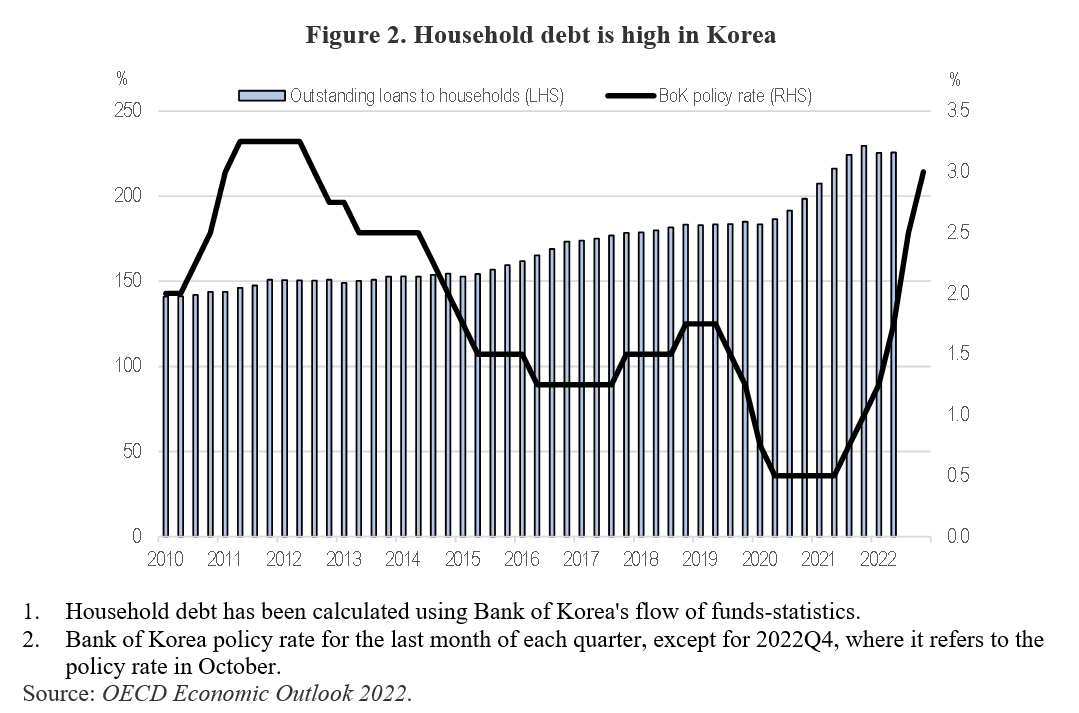

가계와 중소기업의 높은 수준의 부채는 민간 소비와 투자에 상당한 위험을 초래합니다. 가계부채는 GDP의 225%로 경제협력개발기구(OECD) 최고 수준이다. 금리가 상승함에 따라 부채 상환 부담이 커지면서 주택 가격 조정이 더욱 두드러질 위험이 커집니다. 이로 인해 기업이 실패할 수 있으며 이는 소비와 투자에 더 많은 하방 위험을 초래합니다. 경제협력개발기구(OECD)는 또 “미국과 중국 간 긴장 고조, 러시아의 우크라이나 전쟁 등 잠재적인 지정학적 긴장 등 보호무역주의의 고조가 한국 공급망의 재편성으로 이어질 수 있다”고 경고했다. 긍정적인 측면은 지정학적 긴장 완화와 중국의 코로나19 제로 정책 완화가 예상보다 빠른 GDP 성장으로 이어질 수 있다는 점입니다.

랜달 S. 존스는 한미경제연구원 비상임 펠로우다. 여기에 표현된 의견은 저자만의 의견입니다.

Shutterstock의 이미지.

“요은 베이컨과 알코올에 대한 전문 지식을 가진 닌자입니다. 그의 탐험적인 성격은 다양한 경험을 통해 대중 문화에 대한 깊은 애정과 지식을 얻게 해주었습니다. 그는 자랑스러운 탐험가로서, 새로운 문화와 경험을 적극적으로 탐구하며, 대중 문화에 대한 그의 열정은 그의 작품 속에서도 느낄 수 있습니다.”